21世纪经济报道记者肖夏成都报道

对很多白酒企业来说,2022年称得上丰年。

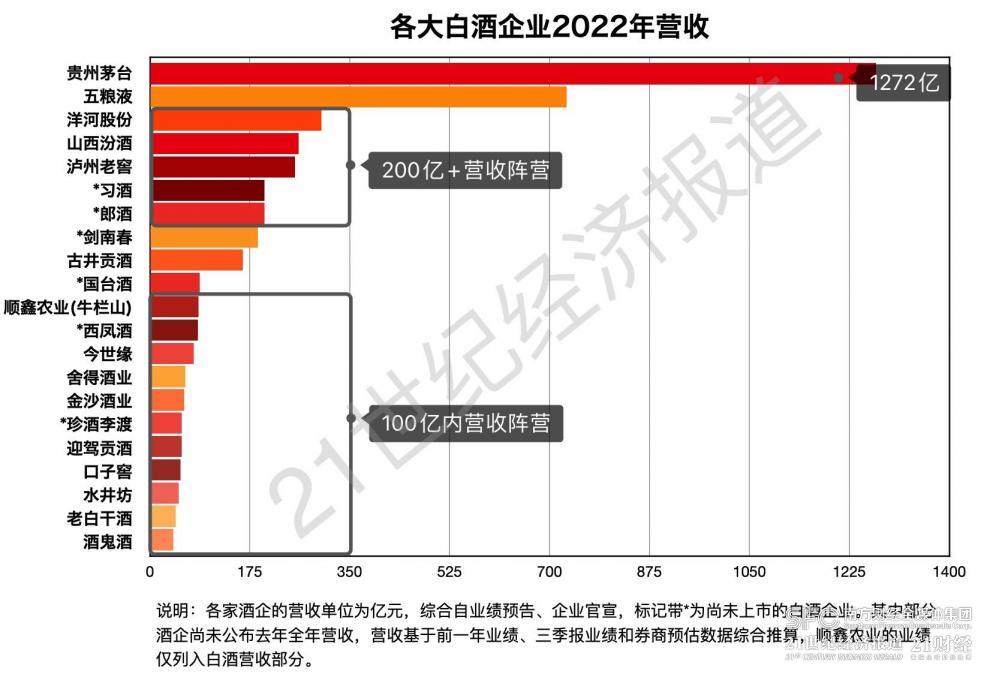

结合白酒上市公司的业绩预告、生产经营数据和未上市白酒企业的官宣数据,21世纪经济报道记者近期梳理白酒行业营收前21家酒企2022年业绩表现后注意到,大部分白酒企业去年营收都实现了两位数增长,涨幅较高的超过30%。

其中,贵州茅台(600519.SH)年营收逼近1300亿元,继续保持领先地位;五粮液(000858.SZ)年营收将首次突破700亿大关;泸州老窖(000568.SZ)2021年率先过线后,山西汾酒(600809.SH)、郎酒、习酒三家去年营收也集体突破了200亿元。

21世纪经济报道记者注意到,贵州茅台、五粮液、洋河股份(600809.SH)、泸州老窖、山西汾酒五大白酒上市公司,2022年营收总和有望突破2700亿元、利润总和有望超过1200亿元,这将是“茅五洋汾泸”五大名酒年盈利总和首次突破千亿大关。

(21世纪经济报道记者制图,数据综合自业绩预告、企业官宣和券商预估)

中国酒业协会2月21日发布数据,去年中国酿酒行业规上企业实现利润总额2491.5亿元。这意味着“茅五洋汾泸”分得了中国酿酒行业约一半利润,如仅看白酒行业,利润占比只会更高。

今年白酒消费场景复苏,各家酒企都瞄准新目标准备大干一场,期待着新一年行情能继续乘势上扬。

但21世纪经济报道记者注意到,在龙头酒企分走行业半数利润的同时,年营收百亿以下酒企的阵营却更加拥挤:一批几年前营收还在九位数的白酒企业,纷纷猛进到40亿+、50亿+甚至更高营收量级,这些“爆发型选手”将白酒行业二十强的年营收门槛推高到了40亿元。受其影响,一些更早发力的酒企出现了增长放缓的迹象。

千亿茅台:日赚1.7亿元直销大跃进

2021年营收首次突破千亿大关后,贵州茅台去年进一步保持了领先地位——预计年营收1272亿元,同比增长16.2%,预计归股东净利润626亿元,同比增长19.3%。算下来贵州茅台去年每天要赚1.71亿元。

这当中,茅台酒年收入首次突破1000亿元,系列酒(茅台王子酒、茅台迎宾酒等)年收入超过150亿元。

某种程度上,茅台的业绩早已是半张明牌,其去年先后六次公布了生产经营数据,并在去年12月底就公布了全年预估业绩。但无论是其营收还是利润,都高于此前一些机构预估——去年16.2%的营收增速和19.3%的利润增速,均是2018年之后的新高。

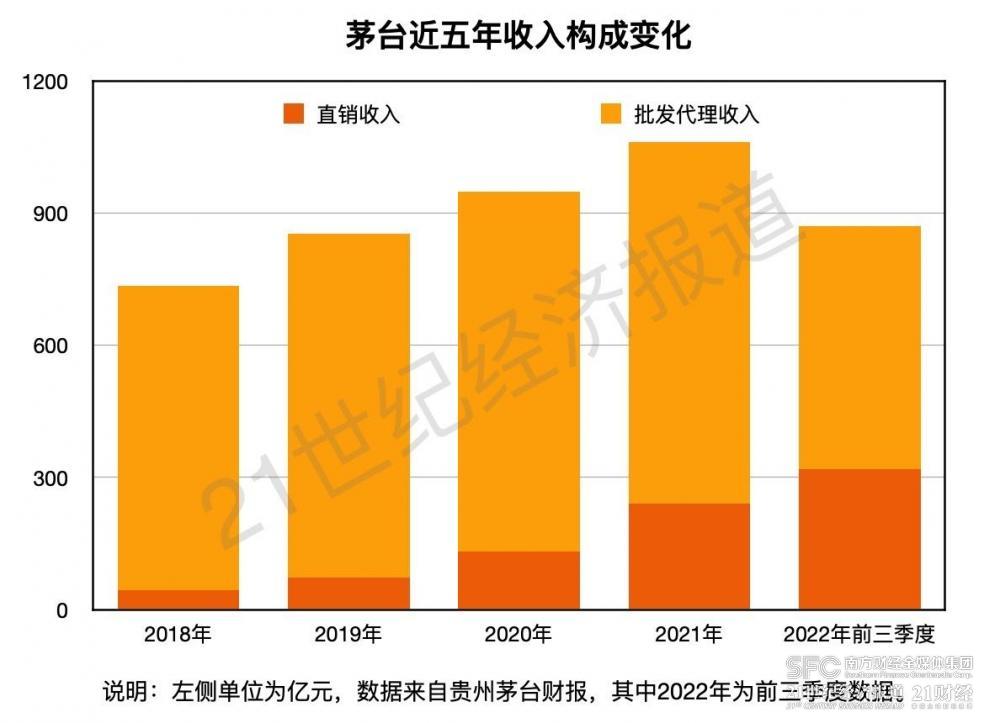

利润增长比营收快,一定程度上得益于茅台近年大力提升直销收入。21世纪经济报道记者注意到,2021年茅台主营业务收入中,直销收入的占比从前一年约14%大幅增长到22.7%,而到了2022年前三季度直销收入同比翻倍达到318.8亿元,直销收入占比大幅提升到36.7%,远远高于同行。

(21世纪经济报道记者制图,数据来自茅台财报)

为此茅台在提升直销收入的同时,也在尽力平衡经销商的利益。去年推出的“i茅台”电商平台上线第一年收入突破150亿元,但招牌的500ml53度飞天茅台没有上架,撑起销售的主力是茅台系列酒、茅台生肖酒、茅台1935、茅台冰淇淋等产品。去年前三季度,茅台的批发收入同比下滑了8%,但三季度末经销商数量维持在2188家,和2021年末比仅少了5家。

但反过来看,茅台所承载的预期也远远超出其他酒企:每年保持增长不是可选项,而是各方期待的必需。2001年上市以来,茅台每年营收、利润都是正增长,即便是“三公消费”政策影响下的2014年也没有倒退。

到“十四五”末即2025年,茅台集团的营收目标是翻一番超过2000亿元,这当中上市公司自然要承担大部分。

在去年习酒“单飞”独立出来后,茅台集团层面要减掉至少200亿元收入,因此上市公司主力的茅台酒要保持增长不掉速外,系列酒在“十四五”期间也被委以重任。茅台集团党委书记、董事长丁雄军此前提到,系列酒今年计划突破200亿元,到“十四五”末要达到240亿元营收。

要知道,去年全年营收超过200亿元的白酒企业仅有7家,茅台的体量可见一斑,其承载的压力也可见一斑。

汾酒、习酒、郎酒加入“200亿营收俱乐部”

茅台之后,五粮液和洋河股份继续坐稳了二三名位次。

截至发稿,五粮液尚未公布2022年全年业绩,其2021年全年营收为662.1亿元,只需增长6%就能突破700亿元大关。其去年前三季度营收为557.8亿元,同比增长了12.2%,因此五粮液去年营收站上700亿是大概率事件。综合30多家券商业绩预测,其2022年营收有望突破740亿元。

洋河股份同样尚未公布2022年的业绩,其2021年全年营收253.5亿元,去年前三季度营收为264.8亿元,同比增长25.8%。综合近半年来24家券商的业绩预测,其2022年全年营收将在300亿元出头,如果实现意味着洋河股份连续两年营收增长超过20%,继续保持行业第三的位置。

泸州老窖2021年全年营收206亿元,2022年前三季度营收175.3亿元,全年突破200亿元是必然。综合近半年来25家券商的业绩预测,其2022年营收将在250亿元以上。

相比之下,2022年更值得关注的变化是山西汾酒、习酒和郎酒均首次跨过了200亿营收门槛。

山西汾酒2021年全年营收为199.7亿元,只差临门一脚,2022年将首次营收突破200亿元。其此前业绩预告称,2022年全年营收预计在260亿元,同比增长30%。可以看出,山西汾酒和泸州老窖的营收差距并不大,还将继续争夺行业第四、第五的位置。

郎酒和习酒目前都是非上市公司,但双双对外官宣2022年销售收入突破200亿元。

习酒是在去年12月26日的《致经销商朋友的一封信》中透露了去年含税销售收入超200亿元。郎酒则是去年12月30日郎酒股份副董事长汪博炜发表年终讲话时透露了这一数字。2021年郎酒公布的销售收入是150亿元,习酒则是155.8亿元,差距并不大,去年继续胶着,这意味着“酱酒老二”的争夺或许还要过几年才能见分晓。

两家酱酒之后,其他酒企年营收就来到200亿元以下,不过营收在100亿-200亿元区间的酒企并不多。

同样尚未上市的剑南春2022年营收大致处于150亿-200亿元区间,甚至有可能超过200亿元,但其具体营收多少还无法确认,因为关于其营收不同方先后给出了多个说法。

剑南春集团尚未公布2022年收入,其公布的2021年集团年销售收入为216亿元,其中酒业销售收入207.9亿元。但剑南春集团公司总经理助理邓晓春曾在2021年底表示,到2025年剑南春的目标是收入达到200亿-250亿元,意味着当时还不到。在四川省企业联合会2021年底发布的“2021年四川企业百强”名单中,剑南春集团当年营收是111.8亿元,和剑南春的数据差距较大。

“剑南春破200亿应该是行业共识,之所以数据存在差距可能是口径不同,如出厂口径和销售口径的区别。”白酒行业人士、知趣咨询总经理蔡学飞对21世纪经济报道记者分析。

同样未上市的国台酒,去年具体营收也不明确。去年初的经销商大会上,国台酒对外公布2021年含税销售收入首次突破100亿元。但在今年经销商大会上,国台酒没有对外公布去年的销售收入,也没有公布今年的销售目标。

业绩相对明确的古井贡酒营收将首次迈过150亿门槛,继续巩固徽酒龙头的地位。财报显示,古井贡酒2021年全年营收132.7亿元,2022年前三季度营收已达127.7亿元。综合24家券商近半年的业绩预测,其2022年全年营收有望超过160亿元。

百亿以下酒企频现“爆发式增长”

相比之下,百亿以下年营收酒企的阵营更为拥挤,但当中大部分离百亿门槛都有不小差距,只有少数希望较大的今年立下了KPI。

今世缘(603369.SH)2022年前三季度营收65.2亿元,综合20多家券商预测其全年营收有望接近80亿元。去年12月底今世缘召开了以“冲刺100亿,奋斗新征程”为主题的发展大会,对2023年营销布局作出规划,这意味着今年将是今世缘冲击百亿营收的关键之年。

西凤酒在今年1月的营销工作大会上透露,去年实现销售收入84.3亿元。这一数据相比2021年的80亿元仅增长5%,没有完成2020年时提出的“三年破百亿”计划。但在今年的经销商大会上,西凤集团董事长、西凤酒董事长张正提到,2023年是西凤酒“向既定战略目标发起全面冲突的决胜之年”,这意味着冲击百亿营收仍在计划中。

拥有牛栏山的顺鑫农业(000860.SZ)2022年前三季度营收为91亿元,综合20多家券商预测其全年营收可能达到120亿元。但其白酒业务过去三年占比都在70%以下,因此去年顺鑫农业的白酒营收应该在80亿元级别。

需要指出的是,顺鑫农业是少数营收出现显著下滑的酒企,去年前三季度其营收下滑了两成,因为其产品以平价白酒居多,去年受消费升级影响较大。

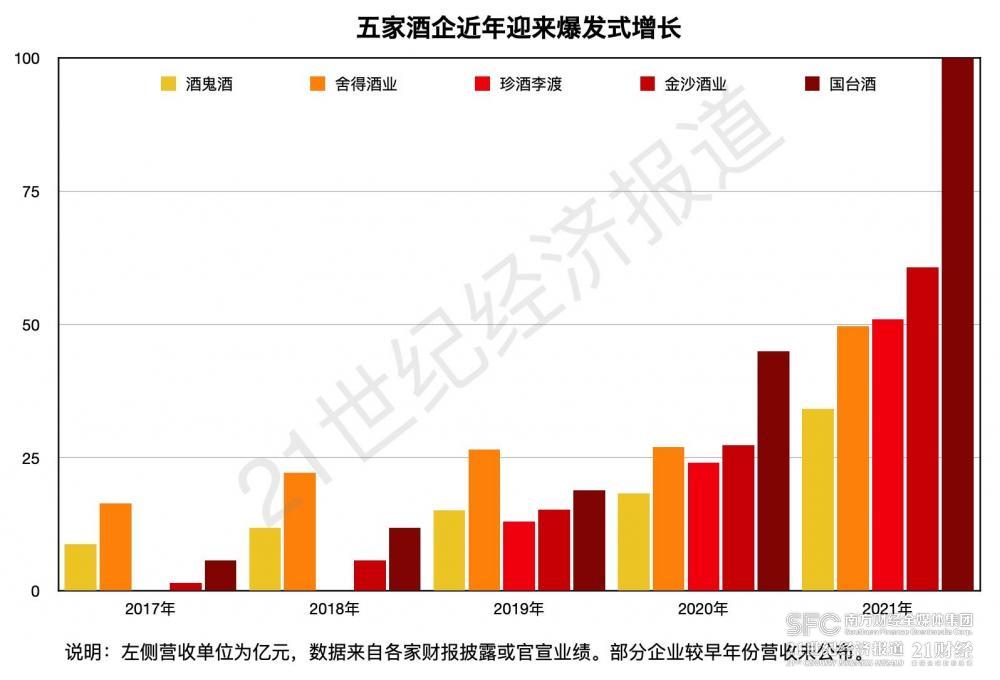

此外,其他年营收不足百亿元的酒企营收差距并不大,同行业绩稍有波动位次就会出现变化,这是因为过去几年多家酒企营收出现了“爆发式增长”。

(21世纪经济报道记者制图,数据综合自各家财报或企业官宣)

其中,金沙酒业2018年收入为5.8亿元,2019年15.3亿元翻了一倍,2020年突破27亿元,到2021年已经突破60亿元,四年增长10倍。珍酒李渡2020年营收为24亿元,2021年营收51亿元翻了一倍,2022年前三季度营收42.5亿元,不到三年涨了177%。

而舍得酒业和酒鬼酒光是2021年营收就同比暴涨了84%和87%,去年前三季度两家继续分别上涨28%和32%,两年不到营收翻倍。

国台酒也是这类爆发型酒企的代表——其在2016年销售收入仅有3.6亿元,到2020年已经暴涨到45亿元,五年涨超12倍,2021年更是跨过百亿大关,短短一年营收再次翻倍。

也正因如此,目前百亿以下年营收的酒企,尤其是60亿年营收以下酒企的竞争明显加剧。

比如老牌川酒水井坊(600779.SH),早在2017年营收就已突破20亿元,到2021年才实现营收翻倍,而去年营收预计增长还不到1%,在当下动辄“年增30%、三年翻倍”的同行中间并不起眼,甚至有投资者在投资者互动平台质问:为什么非要赶在春节前发这样一份业绩预告?

但反过来看,爆发式增长得来的市场份额是否稳固,还有待时间检验。事实上,“十三五”期间茅台的营收也翻了一倍,但其营收从400亿元增长到将近1000亿元,和从几亿元增长到几十亿元相比,成色显然是不一样的。

从其品牌影响力和产品号召力来看,处在前21家白酒企业后半段的酒企多数都还在业务爬坡期,尚未到高枕无忧的时候,况且21强之外还有不少同行虎视眈眈,如目前由华润系高管领衔的金种子酒(600199.SH)以及还在扩产中的衡昌烧坊等众多酱酒品牌,同样都有远大目标。

因此可以肯定,白酒企业的格局今年还会继续演变。

文章来源:21世纪经济报道

白酒二十强营收成绩单:汾酒、习酒、郎酒首破200亿元,百亿以下阵营竞争加剧查看地址:https://m.dixiangxunyuan.com/news/757.html了解知识。

")